2025. 12. 24. 12:06ㆍ직장에서 탈출하기/리서치 뷰

3 Pro TV에서 성상현 부부장님이 나와 미국경제/증시/AI/스테이블 코인 전망과 뷰에 대한 내용 정리해보려고 합니다.

자세한 건 아래 링크 참고해 주세요 ^^

https://www.youtube.com/watch?v=88Y9qMmLs5s

유동성 관점

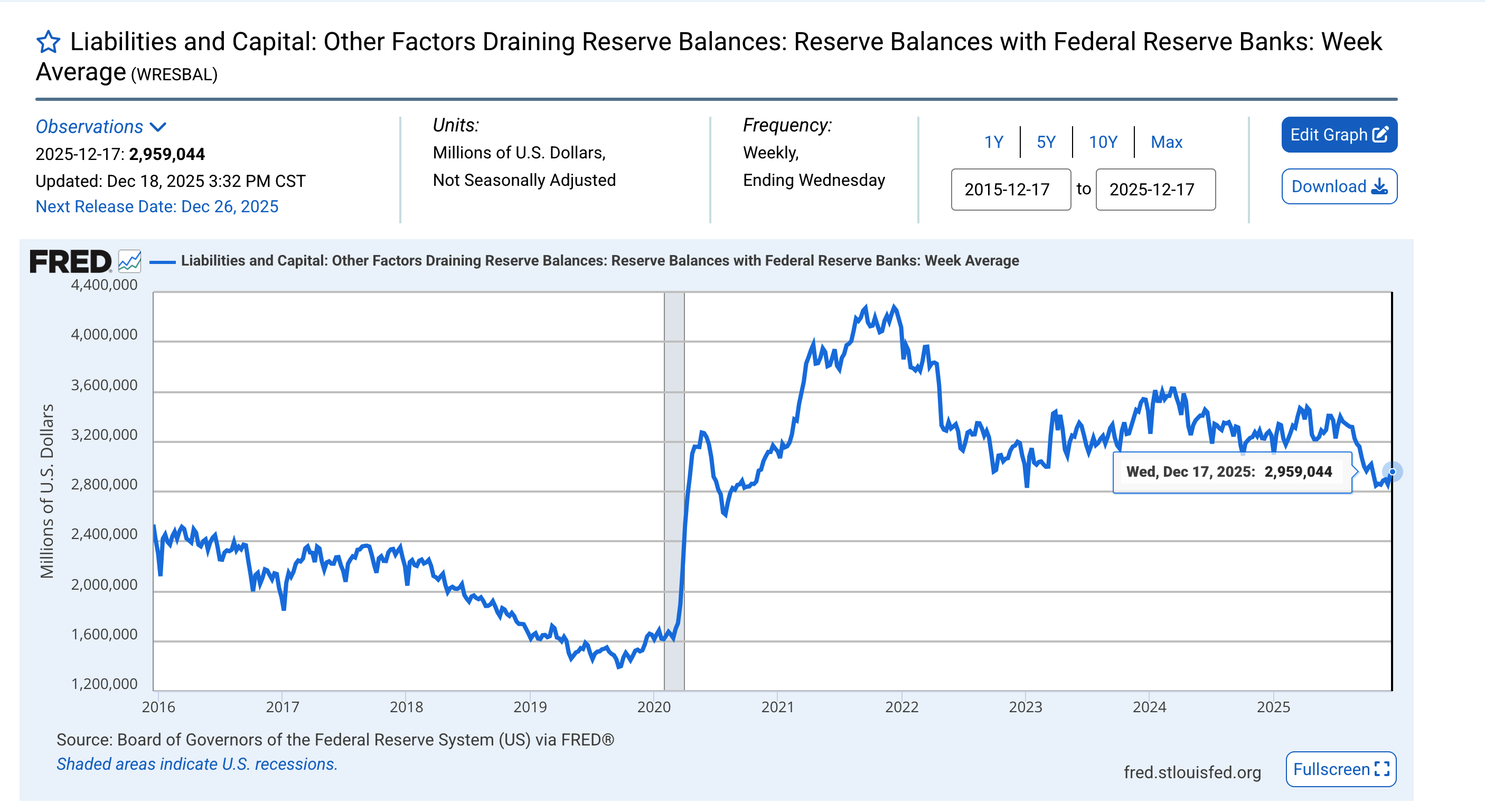

중앙은행의 대차대조표는 자산 = 부채 + 자본에서 자본이 거의 없기 때문에 자산 = 부채라고 보면 된다.

자산은 대출을 해주는 대출, SOMA(국채 계좌)이고, 부채는 자산의 규모에 맞게 돈을 찍어내므로 자산 = 부채가 된다.

자산{SOMA 계정 + 대출(유동성 지원 창구)}= 부채{지준금 + 역레포 계좌 + 재무부 TGA}

2024.10.14 - [직장에서 탈출하기/글로벌 매크로 분석] - 유동성의 흐름을 읽는 5가지 지표 - 1편

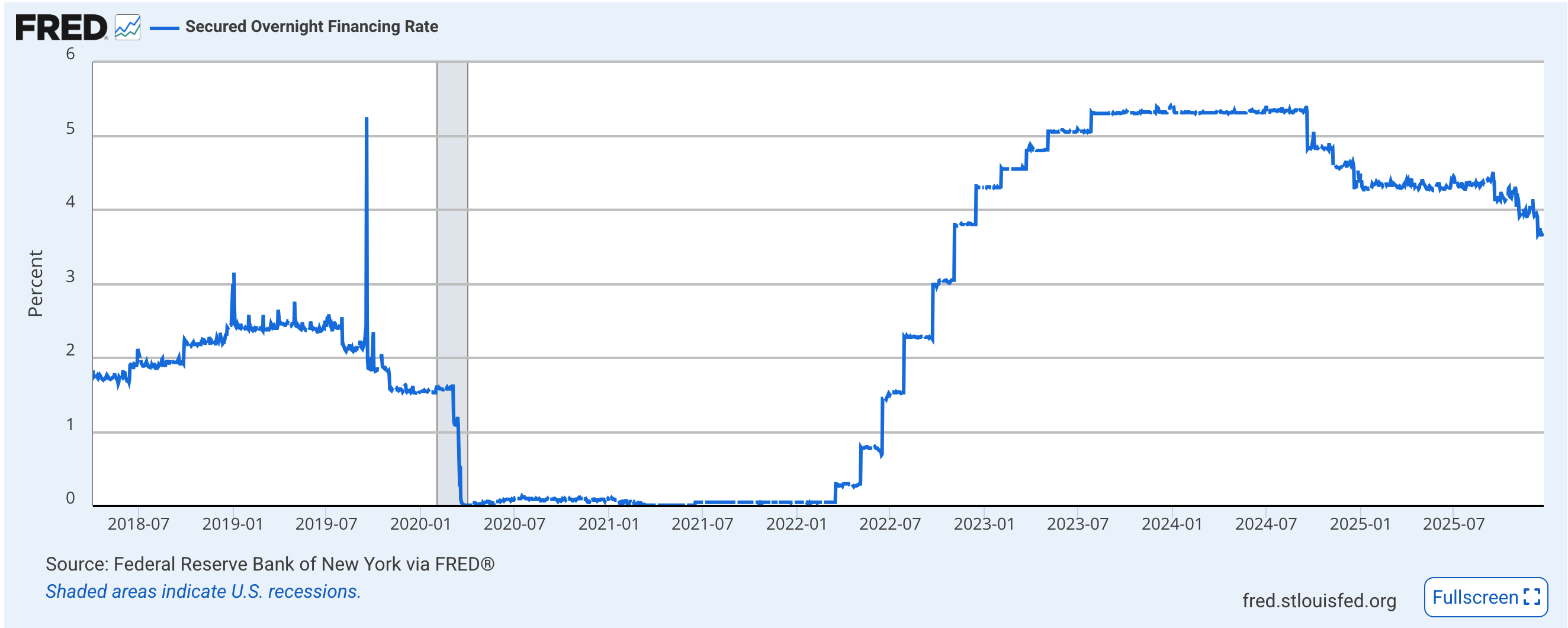

- SOFR(Secured Overnight Financinf Rate): 미국 국채를 담보로 한 하루짜리 대출 금리

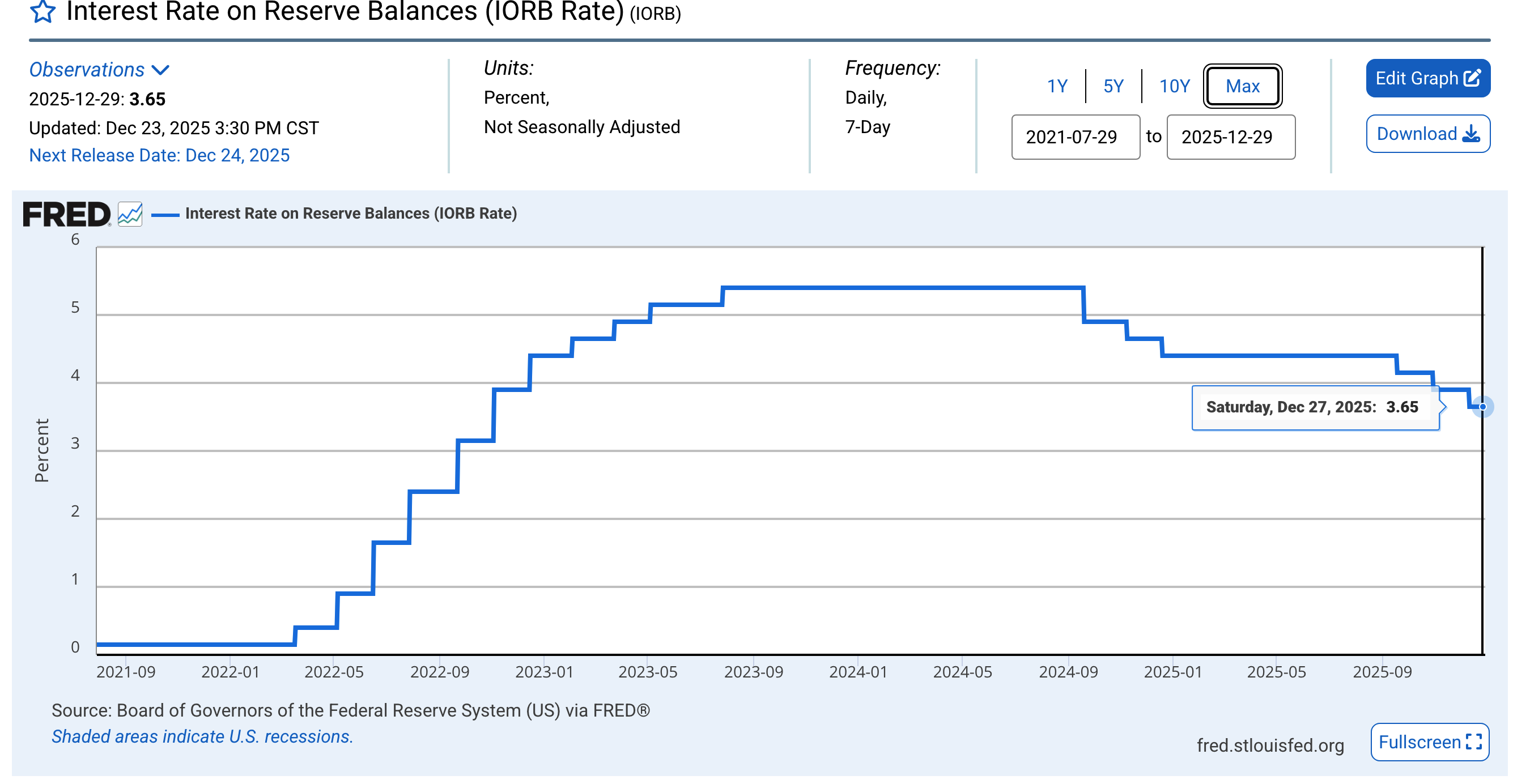

- IORB(Interest On Reserve Balances) : 연방준비은행(Fed)이 상업은행들이 보유한 초과 준비금에 지급하는 금리

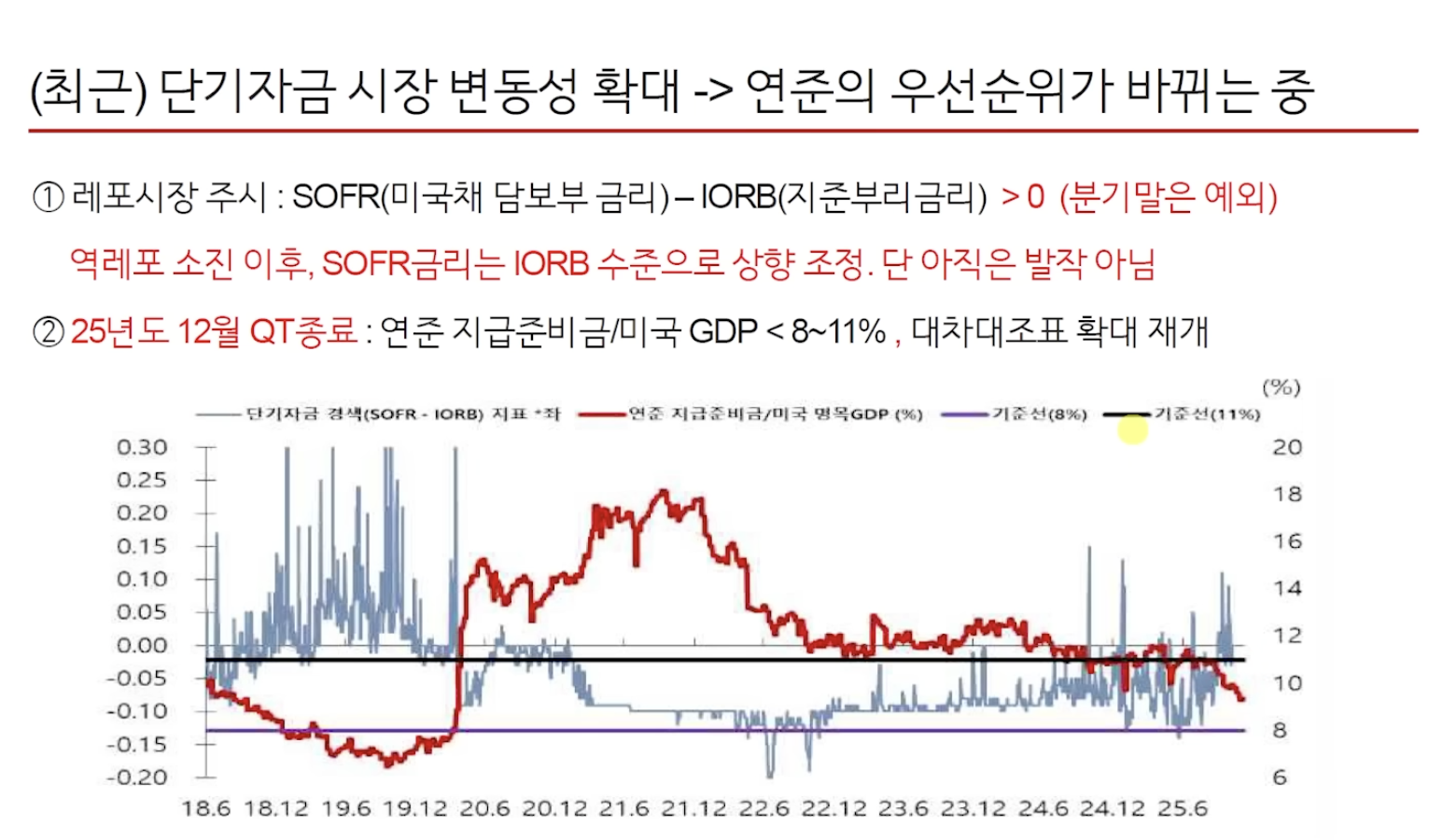

첫 번째 레포시장 주시에 대해서 이해해 보자.

SOFR - IORB > 0(SOFR > IORB)이면 레포시장에 자금을 빌려주는 것이 연준에 그냥 돈을 예치하는 것보다 이득이어서, 유동성이 연준 계좌에서 시장 쪽으로 이동하려는 움직임을 의미한다.

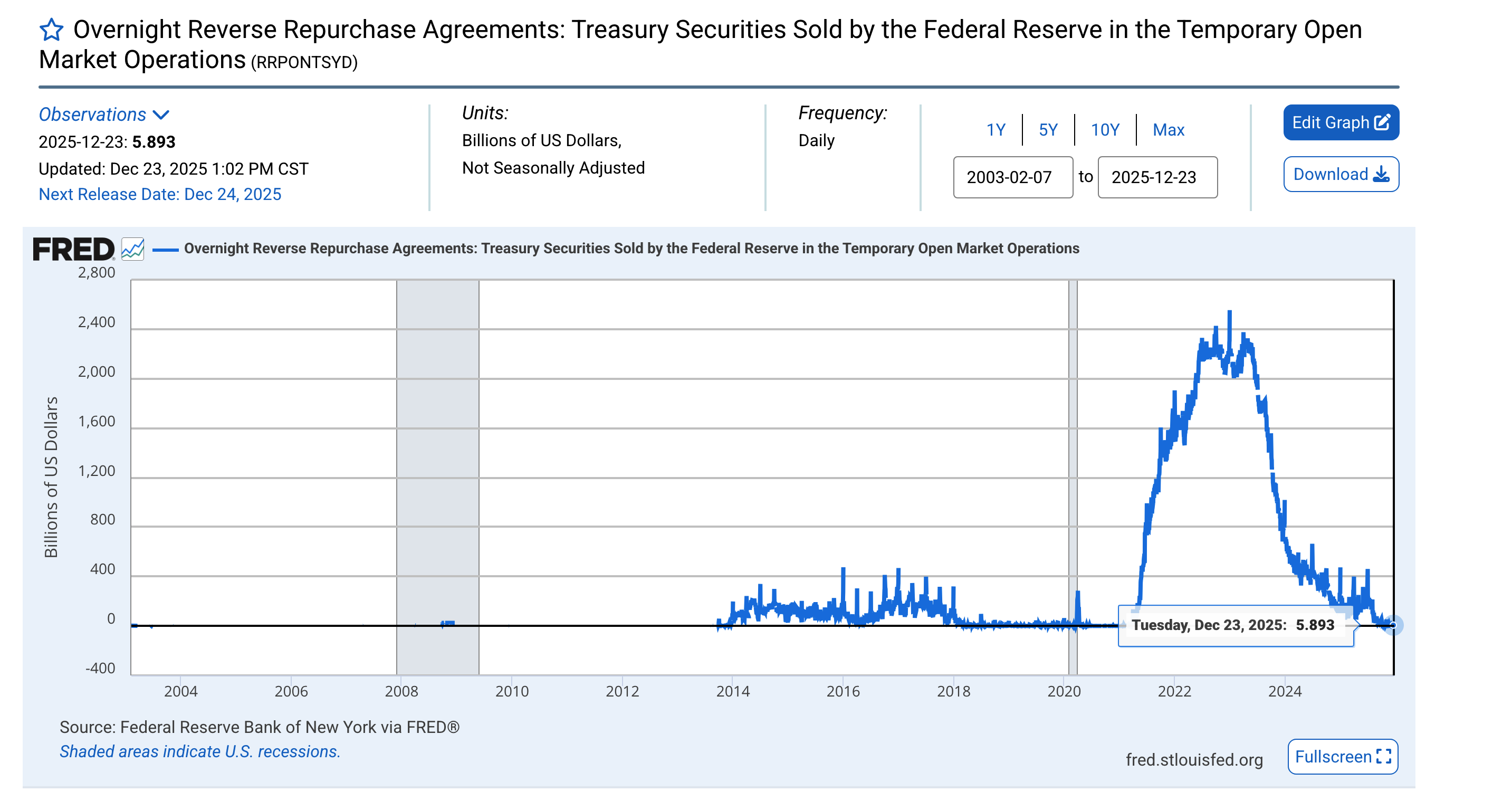

그리고 현재 역레포 잔고(RRP)가 거의 사라지면서 단기 유동성 완충재가 고갈되었고, SOFR이 IORB 수준으로 올라왔지만 발작 정도는 아닌 걸로 판단이 된다.

SOFR/IORB

두 번째 25.12 QT 종료에 대해서 이해해 보자.

과거 통계상 연준 지준금/미국 명목 GDP 비율이 8~11%보다 적다면 연준이 대차대조표를 확대 재개하였다. 즉, 단기 자금 시장이 자주 불안해져서 SOFR > IORB가 되고 연준이 QT를 멈추거나 대차대조표를 키우는(QE, 유동성 공급)을 경향이 있음

이로 인해 단기적으로는 SOFR, IORB, RRP, 지준금, 은행 대출량/이동 등의 변화를 보며 유동성 쇼크를 모니터링하고, QT가 종료된 시점으로부터 유동성 공급이 언제부터 되는지 모니터링하여 투자 포트폴리오에 대한 방향성이 잡히게 된다

거시학점 관점

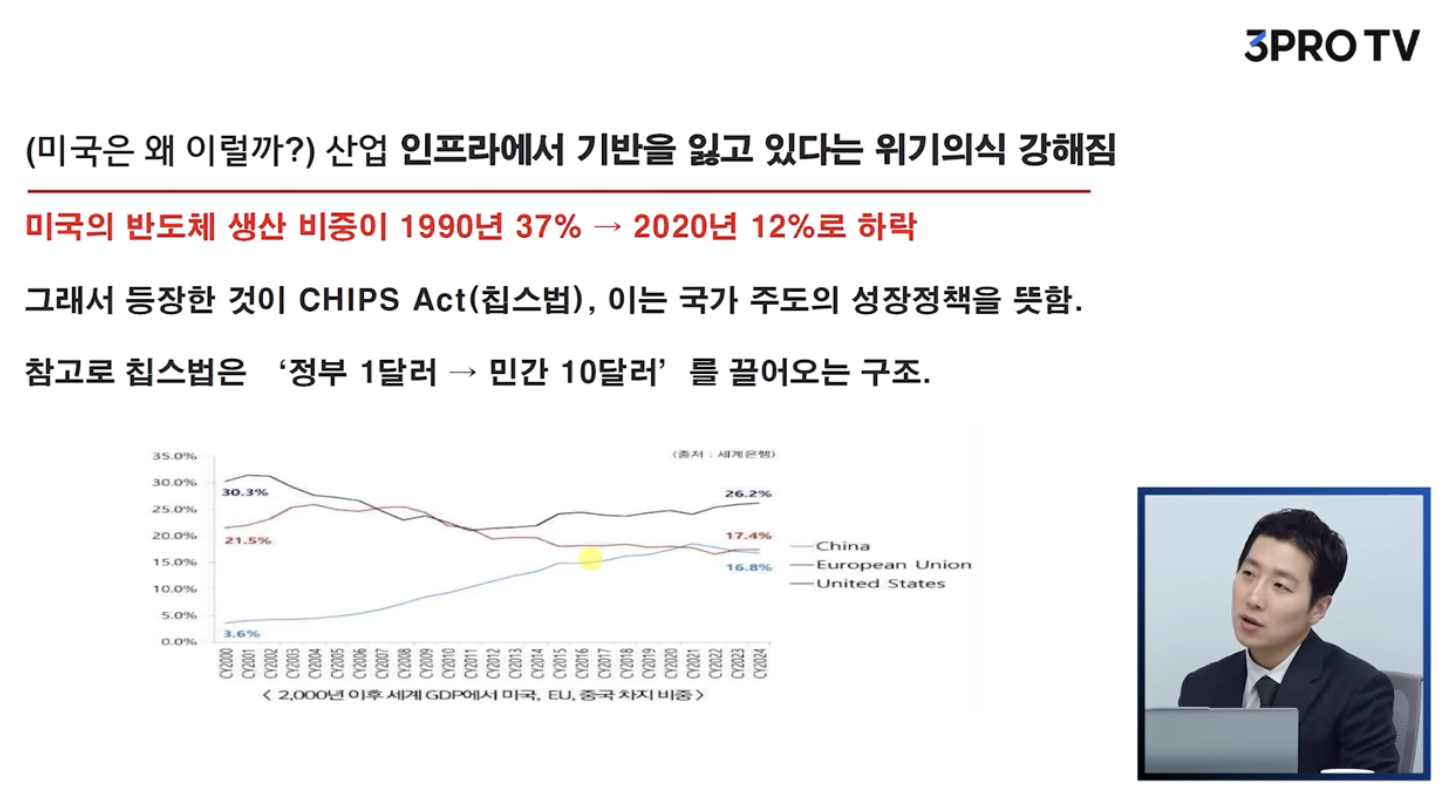

1. 현재 미국은 중국과 AI, 산업 등 패권 전쟁으로 인해 경제적으로 디플레이션을 일으킬 수 없다. 중국이 가파르게 쫓아오고 있음

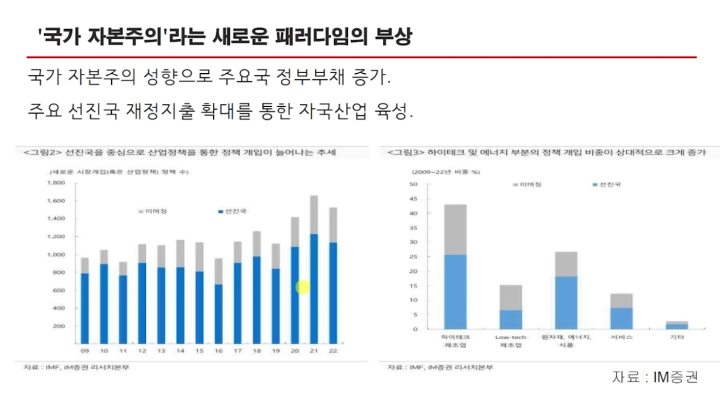

2. 미국이 산업 인프라(제조업)에서 기반을 잃어가고 있다는 위기의식을 느끼고 있음. 중국이 바짝 쫓아오고 있으며, 산업 패권을 잃으면 금융 패권도 잃는다! 따라서, 미국은 시장에게 맡기는 시장 자본주의가 아니라 정부가 끌고 가는 국가 자본주의가 시작된다!

->미국뿐만 아니라 서방국가도 동일하다!

3. 마치 1960년대부터 1980년대의 일본처럼 미국은 최대 수입국이지만 만약 최대 수출국이 된다면 제조업 패권이 다시 살아나게 된다. 1985년 리밸런싱(플라자 합의 이후) 일본이 꼬꾸라지긴 했지만.. 현재 전 세계에서 수출을 많이 하는 국가는 중국이고, 현재 미국은 중국을 리밸런싱 하려고 한다.

4. 뉴딜 정책과 같은 정부의 적극적인 시장 개입이 발생해야 하며, 위기 상황에서는 국가가 주도하여야 함

5. 미국은 대공황을 뉴딜 정책으로만 해결한 것이 아니라, 전쟁을 통하여 직간접적으로 경제 문제를 해결하였음

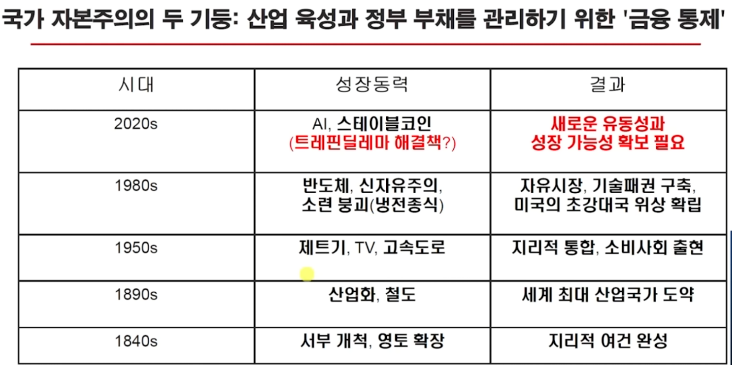

6. 그래서, 국가적으로 AI와 스테이블 코인은 국가 자본주의의 두 개의 큰 기둥이 될 것이며, 국가적으로 키운다는 것이다.

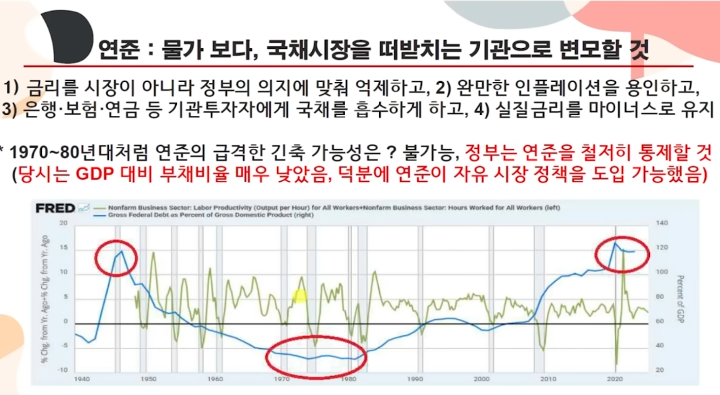

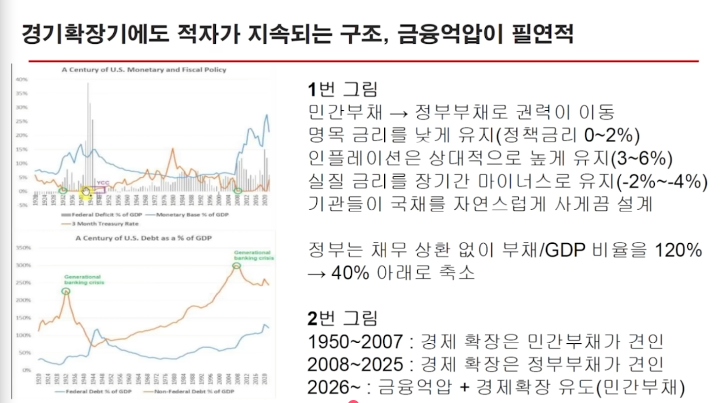

7. 누군가는 부채를 일으켜서 유동성을 뿌려야 할 텐데, 아래 그래프를 보면 정부 부채가 GDP 대비 120%가 넘어가는 상황이다.

부채가 높은 상황에서 연준이 금리를 자체적으로 인상하기는 힘들 것이다.

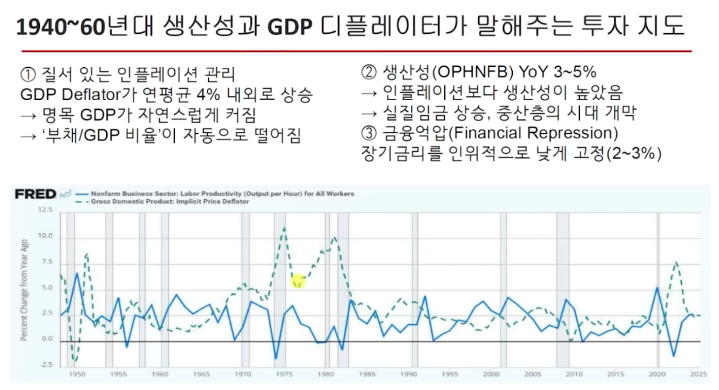

8. 1940~60년도를 보면 물가가 올라갔지만, 생산성도 같이 올라감에 따라서 GDP가 커지게 되고 자연스럽게 부채/GDP 비율이 떨어지게 된다. 1970년대에는 물가는 올라갔지만 생산성이 떨어지고 있는 걸 확인할 수 있다.(파란색 선이 부채/GDP)

-> 그러면 앞으로 경제 상황 1940~60년대처럼 될 것인지 19 70~80년대처럼 될 것인지가 핵심이다!!

-> 생산성이 나오면 40~60년대, 안 나오면 70~80년대 경제 상황이 될 것이며, AI 생산성이 중요할 것이고 OBBBA 감세 법안을 통해 정부는 세금을 걷어서 빚을 갚는 게 아니라 민간 투자를 일으켜서 확장시키는 방향으로 갈 것이다!

9. 부채가 높은데도 불구하고 기준금리가 낮았으며, YCC(Yield Curve Control)을 통해 장기 금리 통제하였고, 이번 정부도 시장금리(장단기 금리)를 철저하게 통제하는 금융억압적인 측면이 나올 것이다.

10.

'직장에서 탈출하기 > 리서치 뷰' 카테고리의 다른 글

| 부채 시한폭탄 미국이 선택한 도박 내용 정리(26.1.19) (0) | 2026.01.19 |

|---|---|

| 트럼프 2.0 정부의 큰 그림 (0) | 2024.11.12 |

| "세계관 최강자 미국의 큰 그림은 시작됐다" 내용 정리 (7) | 2024.10.31 |