2026. 1. 19. 23:48ㆍ직장에서 탈출하기/리서치 뷰

언더스탠딩에서 성상현 부부장님이 나와 미국경제/증시/AI/스테이블 코인 전망과 뷰에 대한 내용 정리해보려고 합니다.

자세한 건 아래 링크 참고해 주세요 ^^

https://www.youtube.com/watch?v=WIY-hr8HqZM

노타 AI와 함께 요약을 진행해 보겠습니다!

Notta

app.notta.ai

📌핵심 주제

-연준의 시대가 아니라 ‘정부의 시대’라는 전환

-미국 부채 문제의 해법은 ‘긴축’이 아니라 ‘GDP 성장’

-최근 유동성은 양적완화가 아니라 ‘재배치(역레포→지급준비금)’로 유지

-장기금리 통제(금융억압)와 단기국채·스테이블코인 수요 창출 전략

-AI 생산성 vs 인플레이션: 버블은 지연되고 위험은 ‘장기 잠식’으로 이동

0. 자산 시장을 보는 시점을 달리 봐야 한다. 앞으로의 시장은 1930년대 루스벨트가 이끈 뉴딜정책이 관점과 동일하게 정부가 시장을 이끌고 갈 것이다. 연준이 시장을 이끄는 상황에서의 질문에 매몰되어 있으면 안 된다(ex. 연준이 금리를 언제 몇 프로 내릴까?)

1. 최근 사이클은 “시장 주도”가 아닌 “정부 주도”의 경제 운용으로 전환되었으며, 핵심 목표는 부채/GDP의 부채 총량 축소가 아니라 GDP 성장으로 정부부채비율을 낮추는 것(분모 확대)이다.

2. 연준의 독립성은 형식적으로 유지되더라도, 높은 정부부채 환경에서 정책 충돌을 피하고 정부 목표 달성을 지원하는 방향으로 조정되고 있다. 시장 해석의 포인트는 금리 사이클 자체가 아니라 정부의 타기팅·유동성 배분·산업정책과 그 수혜 섹터다.

3. 부채라는 건 신뢰가 있어야 하는데, 미국은 기축통화이기 때문에 달러를 내보내야 하기 때문에 무역적자가 되고, 나간 달러들(외국) 다시 미국 국채를 사서 자본수지흑자가 되어야 한다(트레핀 딜레마 현상). 하지만 최근에 중국은 미국 국채를 사지 않게 되어 리파이낸싱 발생하는 양이 적어지고 있음

4. 정부부채비율은 역사적 고점(약 120%대, 2차 대전기 이후 최고 수준)에 근접. 정부는 부채 총량 감축보다 GDP 성장을 통해 비율을 낮추는 전략을 채택(부채비율 저감(분모 확대) 전략)

-> 이로 인해 연준은 금리를 올리기 힘들 것이며 저금리가 아닌 국가 생각하는 금리대를 유지할 것이다!

- 실질 성장: AI 등 생산성 혁신으로 성장률 제고

- 명목 성장: 생산성 상승을 전제로 3~4%대 인플레이션을 용인, 복리효과로 부채비율 축소 가속.

- 유사 사례: 1940년대 미국은 강한 성장/인플레 조합과 금융 억압으로 부채비율을 낮춰 성공.

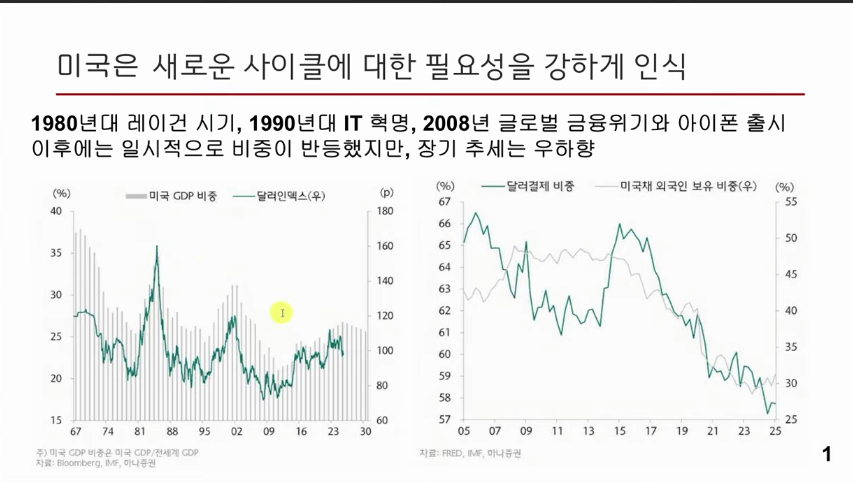

5. 중국이 미국을 턱끝까지 쫓아오고 있으며, 아래 그래프를 보면 달러 결제 비중과 미국채 보유 비율이 점진적으로 떨어지고 있음을 알 수 있음 -> 결국 패권싸움이자 AI 생태계 독점 싸움 이 싸움에서 진다면 결국 GDP을 올리기가 쉽지 않을 것이다!

6. 미국 정부 입장에서는 미국 국채의 수요가 줄어든다면 달러로 들어오는 양이 적어지기 때문에 고민임.. 결국 정부는 국채를 찍어서 돈을 특정 산업이나 자본을 재배치해야 하는 국채에 대한 그 수요를 받쳐줘야 하는데 옐런 재무부 시기에서는 그 수요를 MMF 등 잉여자산과 RRP 등을 통해 커버를 하게 되었음

- 상태: 최근 2~3년은 연준의 본원통화 확대(QE, M2 증가 x) 없이 정부 발행/자금 재배치로 유동성 유지.

- 메커니즘: 영레포(ON RRP)에 쌓인 잉여 유동성 흡수 → 지급준비금으로 재주입 → 자산가격 급락 방지.

- 최근 변화: 지급준비금/GDP 비율 하락 조짐과 단기금리 시장(SOFR) 변동성 확대.

- 조치: 2025년 말~2026년 초 연준은 QT 종료 및 대차대조표 재확장(단기국채 중심 매입) 시그널. 지급준비금 안정화에 주력.

-> 이것으로 인해 특정 산업군(AI, 빅테크, 인프라 등)에 돈이 몰렸고 그로 인해 빅테크들이 s&p 500 주가를 견인하였음

-> 연준의 부채가 늘어났음(T-bill, 단기채 매입), 그런데 연준이 YCC(Yield Curve Control)을 통해 장/단기채 금리를 고정하였음

-> 앞으로 미 정부나 재무부(베센트)는 단기채 발행량을 늘릴 것이고 단기채 발행량에 대한 수요가 많으면 단기채 금리가 떨어질 것이며, 그로 인해 장기채 발행량을 적게 발행해도 됨으로써 장기채 공급을 떨어뜨리고, 장기채 가격 상승 압력과 장기채 금리 하방 압력으로 장/단기 금리를 컨트롤할 것이다!!

그러면 결국 단기채에 대해서 수요가 있어야 할 텐데... 이걸 누가 커버해 줄까?? 미국 국채에 대한 수요를 커버하기 위해 스테이블 코인을 적극적으로 채택하게 되었고, 다양한 법과 규제를 통해 빨리 제도권에 올리고 싶어 함(아래 7,8번)

7. 스테이블코인·토큰화 프로그램

- 상태: 관련 법안(예: Clarity, FIT 등) 처리 가속, 2026년부터 본격 효력 기대.

- 목적:국채(특히 단기물) 신규 수요처로 스테이블코인 준비자산 활용.

- 실물·금융자산의 토큰화로 거래 범위 확대, 결제·전송 속도 개선.

- 기대효과:통화속도 상향(전통 달러 시스템 1.3~1.4 vs 크립토 10~30), 광의통화가 크게 늘지 않아도 GDP 상승효과.

- 자본시장 접근성 확대(조각거래 등), 생태계 내 달러 유통 강화.

8. 수익곡선 관리(금융 억압)

- 상태: 장기금리를 이론가(실질성장+인플레) 대비 낮게 유지되도록 공급·수요를 조정.

- 수단:단기국채 발행 비중 확대(평균 조달금리 하향).

- 연준·은행 규제완화(SLR 등)를 통한 국채 수요 유도.

- 목표: 생산성 가시화 전까지 장기금리 급등 억제, 신성장 투자 지속 가능성 확보.

그러면 스테이블 코인으로 인해 국채 수요에 대한 커버는 알겠는데, AI를 통한 생산성 향상이 실질적으로 얼마만큼 효과가 있을까?

정부(국가)가 주도하여 AI에 대해서 적극적으로 밀어주고 민간이 협력하여 AI를 다양한 산업군에 적용하여 생산성을 올릴 것이다!

-> 총 요소생산성(TFP) 반등으로 체감 효율 개선(닷컴 시기 유사 경로)하고 생태계 선점으로 후발국 추격 차단, 기술주도의 성장 동력 확보

->AI 발전으로 인해 총요소 생산성(Total Factor Productivity, TFP)이 증가할 것이다!

그리고 MC들이 한 말중에서 "코로나 때부터 돈이 풀리고 그것을 잡기 위해 연준이 금리 인상과 QT를 하면서 유동성 제어를 했는데"

현재 물가에 대해서 높지 않냐?

->현재의 물가성장률은 저성장시대떄는 높았지만 미래의 성장률을 반영(즉 GDP 성장)하면 그렇게 많이 높지 않을 것이다!

추가적으로 미국이 국채를 통해 얻은 유동성을 은행에서 신용대출을 통해 민간 기업들에게 유동성이 흘러가게 되어 M2(광의통화)가 증가하게 될 것이다.

결국 정부가 키우는 핵심 산업(AI, 빅테크 중심에서 중형·중소형으로 확장 가능)에 유동성이 몰릴 것이며, 정책 보호·담보·현금흐름이 확실한 자산 우선 시 될 것이다. 반대로 정부가 정책으로 보호하지 않거나 키우려는 핵심 산업이 아니면 유동성이 몰릴 확률이 적을 것!

->AI, AI 인프라(원자재(금·은·구리 등) 등

->리스크 높은 레버리지 자산·비생산성 대출 의존 섹터는 후순위(섹터 판별이 어려우면 지수 투자 병행)

정리

- 금리·버블에 대한 과거 사이클 질문 대신, 정부 타기팅과 산업정책 중심의 프레임으로 시장 접근.

- 부채 총량 축소가 아닌 GDP 성장(실질+명목)으로 정부부채비율을 낮추는 전략 유지.

- 장기금리 급등 억제(금융 억압)와 단기국채 발행·매입 중심의 조달 구조로 평균 이자비용 하향.

- 스테이블코인 제도화 가속 및 준비자산의 미 국채 매입 활용, 2026년 효력 발휘에 대비.

- 대출 성장(광의통화 확대)은 생산성 연계 섹터에 우선 배분, 비생산성 버블(예: 과도한 부동산) 억제.

- AI 생태계 선점 위한 민관 합작 투자 지속, 생산성 실현 시점까지 정책 지원 유지

+ 추가적인 내 생각

AI로 인해 기업들의 생산성이 올라가서 효율이 증대하겠지만, 그로 인해 고용자체가 줄어들거나 근로자가 잘리게 된다면 결국 총 수요 자체가 적어지게 될 것이다.

- C (소비, Consumption): 가계가 물건을 사고 서비스를 이용하는 지출입니다. 전체 수요의 약 60~70%를 차지하는 가장 핵심적인 엔진입니다. (AI로 인해 서민의 소득이 줄면 바로 이 C가 타격을 입습니다.)

- I (투자, Investment): 기업이 공장을 짓거나 기계를 사는 지출입니다.

- G (정부지출, Government Spending): 도로 건설, 국방, 교육 등 정부가 쓰는 돈입니다.

- X - M (순수 출, Net Exports): 수출에서 수입을 뺀 값입니다

그렇게 된다면 공급은 많지만 수요가 적게 되어 마치 1929년 대공황사태처럼 경제와 주가가 폭락하지 않을까 걱정이 된다.

| 구분 | 1929년 대공황 (기계화) | AI 혁명 (지능화) |

| 생산성 | 대량 생산 체제로 급증 | AI와 자동화로 초고속 상승 |

| 고용 | 단순 노무직 일자리 감소 | 화이트칼라(전문직) 포함 광범위한 대체 |

| 문제점 | 소득 불균형 (노동자 소득 정체) | 소득 증발 (중산층 소득원 상실) |

| 결과 | 총수요 붕괴 → 기업 파산 | 총수요 붕괴 → 경제 시스템 마비 가능성 |

루스벨트 대통령이 시행했던 케인즈 이론처럼 공급이 수요보다 많다면 정부가 개입하여 수요를 창출시켜 해결하는 방식으로 가지 않을까?

뉴 케인스주의? 디지털 뉴딜 정책? 혹은 혹은 새로운 산업이 나와서 공공 일자리를 창출한다거나 로봇세? 기본소득 등.. 다양한 방법으로 정부가 적극적으로 해결하는 방향성으로 가지 않을까 싶다..

'직장에서 탈출하기 > 리서치 뷰' 카테고리의 다른 글

| 국가 자본주의 시대의 두 기둥은 “AI • 스테이블코인" 내용 정리 (0) | 2025.12.24 |

|---|---|

| 트럼프 2.0 정부의 큰 그림 (0) | 2024.11.12 |

| "세계관 최강자 미국의 큰 그림은 시작됐다" 내용 정리 (7) | 2024.10.31 |